Doméstica App

Aplicativo Completo para Gestão de Empregada Doméstica

Folha de pagamento, férias, 13º, adiantamento, vale-transporte, admissão e rescisão, integrado com o eSocial, tudo o que você precisa para ficar dentro da Lei.

Assinatura VIP a partir de R$19,90/mês.

Admissão da sua empregada doméstica

Tire todas as suas dúvidas sobre documentação e procedimentos legais, pagamentos e contratos.

Regularização e direitos trabalhistas

Saiba tudo que é necessário sobre carteira de trabalho, folha de pagamento, DAE e direitos das domésticas e fique dentro da lei.

Rescisão de contratos de trabalho

Nós vamos te ajudar em todas as etapas do processo de rescisão, um momento delicado, para evitar futuros processos trabalhistas.

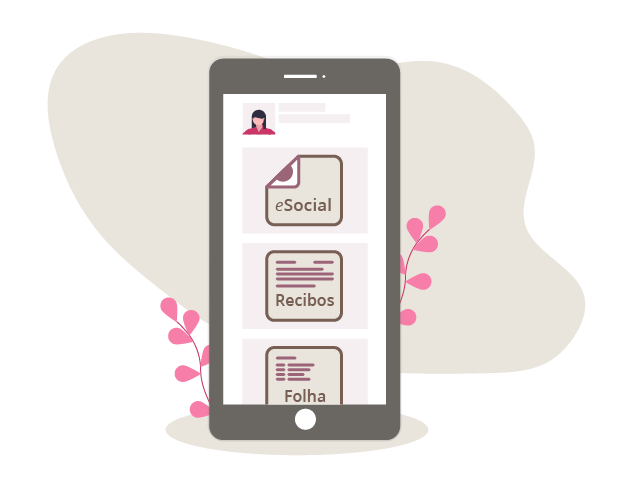

Gere a folha de pagamento

Gere a folha de pagamento, férias, 13º, adiantamento, vale-transporte e rescisão, com um aplicativo integrado com o eSocial para ficar dentro da lei.

Admissão da sua empregada doméstica

Tire todas as suas dúvidas sobre documentação e procedimentos legais, pagamentos e contratos.

Regularização e direitos trabalhistas

Saiba tudo que é necessário sobre carteira de trabalho, folha de pagamento, DAE e direitos das domésticas e fique dentro da lei.

Rescisão de contratos de trabalho

Nós vamos te ajudar em todas as etapas do processo de rescisão, um momento delicado, para evitar futuros processos trabalhistas.

Gere a folha de pagamento

Gere a folha de pagamento, férias, 13º, adiantamento, vale-transporte e rescisão, com um aplicativo integrado com o eSocial para ficar dentro da lei.

Empregadas cadastradas

Domésticas formalizadas

Folhas de pagamento geradas

Como funciona

Cadastre sua Doméstica

O Cadastro da doméstica é simples e rápido. Mas se você ficar com dúvidas, o suporte estará sempre à disposição.

Gere Recibos e eSocial

Controle tudo em um único App: ponto, folha, adiantamento, férias, 13º, rescisão. Esqueça as burocracias e custos com contador.

Planos VIP / PREMIUM Doméstica App

Plano Básico

Grátis

Baixe e comece a usar imediatamente.

Ganhe 7 dias do plano VIP* gratuitamente.

Funcionalidades incluidas

- Registro de ponto pela empregada;

- Cálculo de horas extras;

- Cálculo de Férias;

- Cálculo de 13º Salário;

- Cobertura Nacional;

- Suporte em até 96hs úteis;

*A oferta não inclui:

Processo de admissão de doméstica

Processo de regularização de doméstica

Processo de rescisão de doméstica

Plano VIP

R$ 21,46 /mês

Pagamento em parcela única de R$257,57 a cada 12 meses.

R$ 24,78 /mês

Pagamento em parcela única de R$148,70 a cada 6 meses.

R$ 29,25 /mês

Pagamento em parcela única de R$87,75 a cada 3 meses.

Todas as funcionalidades do plano básico e mais:

- 1 Admissão e 1 Rescisão;

- Recibos de ponto, VT, adiantamento e outros no seu e-mail;

- Emissão e recebimento automático do DAE Mensal;

- Integração com o eSocial (adiantamento, admissão, rescisão, férias, entre outros);

- Responderemos suas dúvidas e questionamentos em até 24 hrs úteis;

- Enviamos tudo por e-mail de forma automática;

Plano Premium

R$ 53,81 /mês

Pagamento em parcela única de R$645,75 a cada 12 meses.

R$ 60,29 /mês

Pagamento em parcela única de R$361,75 a cada 6 meses.

R$ 67,92 /mês

Pagamento em parcela única de R$203,75 a cada 3 meses.

Todas as funcionalidades do plano VIP e mais:

- 2 Funcionários ou mais;

- Responderemos suas dúvidas e questionamentos em até 6hrs úteis;

- Simularemos rescisões (até 2 por ano);

- Aconselharemos as melhores práticas no relacionamento com seu empregado doméstico;

Tudo no seu e-mail sem você precisar fazer nada!

Sendo um assinante VIP / PREMIUM, você recebe tudo automaticamente no seu e-mail, todos os meses. Usuários VIP não se preocupam com datas nem com atrasos, pois recebem tudo automaticamente no e-mail. Usar o VIP é como ter uma secretária de RH dedicada para o empregador doméstico na palma da sua mão e automatizado!

Tudo no seu e-mail sem você precisar fazer nada!

Sendo um assinante VIP, você recebe tudo automaticamente no seu e-mail, todos os meses. Usuários VIP não se preocupam com datas nem com atrasos, pois recebem tudo automaticamente no e-mail. Usar o VIP é como ter uma secretária de RH dedicada para o empregador doméstico na palma da sua mão e automatizado!

Dúvidas frequentes

O aplicativo tem vagas de emprego para domésticas?

Não. O Doméstica App é um aplicativo voltado ao empregador doméstico. Ajudamos milhares de empregadores a estarem dentro da lei, com a regularização da empregada doméstica, além de fazermos Admissões, Rescisões, entre outras burocracias.

Qual a diferença entre o Plano Grátis e o Plano VIP?

A diferença é simples: no Plano VIP você não precisa se preocupar com nada, pois é o Doméstica App que faz tudo. Você recebe mensalmente todos os documentos, avisos e datas importantes, evitando esquecimentos e problemas. No plano grátis, você precisa fazer tudo sozinho, sem o apoio da nossa assessoria especial.

Qual a diferença entre os planos VIP Anual, Semestral ou Trimestral?

Em funcionalidades e suporte da nossa equipe, não há nenhuma diferença entre os planos. Os valores são diferentes pois em cada um dos planos você terá a cobertura do serviço do Doméstica App por um período diferente: 12 meses, 6 meses ou 3 meses.

Preciso fazer uma admissão/rescisão e não estou conseguindo. O que fazer?

Fale conosco via suporte no e-mail suporte@domesticapp.com.br ou pelo Whatsapp (47) 9-9963-7684, teremos o maior prazer em ajudar! Nosso tempo máximo de resposta para assinantes do Plano VIP é de 24h!

O app está integrado ao eSocial? Vocês atendem o Brasil todo?

Sim, o app é 100% integrado ao eSocial para facilitar a gestão da sua empregada doméstica em uma interface mais simples e intuitiva. Nossa cobertura é nacional e estamos preparados para atender aos requisitos legais em todos os estados do Brasil.

A melhor solução para a Gestão da sua Empregada Doméstica

Estou muito satisfeito, tenho 5 funcionárias no app e consigo fazer a gestão de todas, recebo tudo no meu e-mail sem stress e preocupação!

Às vezes tenho alguma dificuldade em usar o app sozinho, e quando acontece peço ajuda via WhatsApp e a equipe de suporte responde e resolve o problema rápido! Parabéns pelo app, vocês deixam a vida do patrão muito mais tranquila! Sou Assinante VIP há 2 anos e pretendo continuar sendo um cliente do app.

![]()

Conheci o app através de uma busca que fiz pela App Store, e depois do elogio do meu cunhado em ter utilizado um app semelhante.

TODAS as funcionalidades são muito úteis! Eu jamais saberia mexer com isso sozinha. Nunca assinei a carteira de ninguém na vida, e o Doméstica App me passa total suporte e segurança com tudo o que envolve a gestão da minha doméstica.

![]()

Baixe agora o Doméstica App

Usar o Doméstica App é grátis. Você tem acesso a todos os cálculos e ao fechamento da folha de pagamento.

Um presente para você: durante os primeiros 7 dias, experimente os benefícios da assinatura VIP / PREMIUM sem custo algum.